欢迎光临 会同明创电脑网络科技(专注电脑、监控、收银、网络、打印机、维修)!及时上门维护、方便又快捷。

- 手机/微信:15115198396

-

关注微信公众号

数电发票试点的纳税人都有一个数字账户,数电发票就是在这个数字账户里面开的。一张发票开出来后立即就可以数字化交付,就是对方马上可以在他的数字账户里面看到。这样税局也能更好的监控企业的经营是否规范。

对比电子发票和纸质发票

优势就是:

①可以不用再申领发票了,在开票限额内都可以随时开。

②单张发票的开票金额也不在受限制,以前根据不同公司的情况,单张开票金额被限制一万或者十万以内,数电发票没有这个限制。

③开票内容更加简便,以前开票需要填客户地址、联系方式、开户行、银行账号。现在开票只需要填客户名称➕税号。而且只填客户名称税号可以自动带出。再也不怕税号填错了。

“数电票”就是全面数字化的电子发票。以前也叫全电票,全电发票,数电发票,现在统一改口称为“数电票”。不以纸质形式存在、不用介质支撑、不需申请领用,而是将纸质发票的票面信息全面数字化,通过标签管理将多个票种集成归并为电子发票单一票种,设立税务数字账户,实现全国统一赋码、智能赋予发票开具金额总额度、自动流转交付。

优势就是“两去两化两赋”,具体核心要素有这几点:

1.去介质。认人不认盘,开票之人终身负责。

2.去版式。可以选择以数据电文形式(XML)交付,破除PDF、OFD等特定版式要求。

3.标签化。通过标签实现分类,备注栏可以写上特定内容,满足个性化需求。

4.要素化。构成电子发票信息的基本数据项。

5.赋额制。这个很好理解,发票开具金额总额度由系统自动赋予,与法人的信用情况、公司的风险情况实施动态调整。

6.赋码制。开票是自动赋一个唯一的编码,改变了以前提前印制号码的做法。

最新的税务局文件描述和电子税务局的分类名字中的“数电票”是什么?和“全电发票”有什么区别呢?

“数电票”和“全电发票”的全称都是“全面数字化电子发票”,大家可以简单理解为增值税电子专票是无纸化发票的1.0版,全电发票是无纸化发票的2.0版,而数电票则是无纸化发票的3.0版。其实数电票在开具、接收、勾选、红冲等流程上和全电发票都是一样的,只是简称换了下而已。除了叫法不同,其他并没有实质性的变化。

数电票(之前也称全电发票)截止到目前,已经开通试点的地区共计16个,分别是:

广东、上海、内蒙古、四川、厦门、青岛、陕西、重庆、天津、大连、吉林、河南、福建、云南、深圳、宁波这16省市。

数电票是必然趋势,普通的电子发票也将慢慢退出历史舞台了。

数电发票的十大特点

01

去介质

不再需要预先领取专用税控设备(税控盘、税务UK都不再用了),税务人:不再需要进行税控设备管理。纳税人:有网络就可以开票、用票。

02

去版式

开具即交付,数电发票开具后,发票数据文件自动发送至开票方和受票方的税务数字账户,便利交付入账,减少人工收发。

03

标签化

标签就是标识,税局给你打标签:

1.为了方便归类统计;

2.为了方便税务分析;

04

要素化

要素化就是把每一个的要素作为一个零件,可以灵活组装分析,通过标准化要素处理,程序自动就可以判定在哪纳税、纳多少税、有无偷漏税,节约人力。

05

授信制

依托动态“信用 + 风险”的体系,结合纳税人生产经营、开票和申报行为,自动为纳税人赋予可开具发票总金额的信用额度并动态调整,实现“以系统授信为主,人工调整为辅”的授信制管理。

06

赋码制

通过信息系统在发票开具时自动赋予每张发票唯一编码的赋码机制。(没有发票票种核定、领用、验旧等环节)

通俗的说,开具发票时自动赋码,发票号码设计采用20位电子发票编码规则。

07

无联次

之前纸质发票,一式两联、一式三联、一式五联、一式六联;电子发票都没有联次。

08

无代码

之前发票有发票代码和发票号码;

数电发票只有自动赋码的发票号码,无代码。

09

无需章

纸质发票必须加盖发票专用章

数电发票无需发票章

10

不多余

1.没有购销双方的地址、电话和开户行及账号;

(仅需名称及税号,无论专票普票)

2.无收款人和复核人栏;

(只有开票人)

数电发票的常见问题

01

数电票交付方式有哪些?

电子发票服务平台【税务数字账户】可以为纳税人提供发票自动交付和自行交付两种方式。

自动交付方式

是指销售方成功开具发票后,系统默认将电子发票文件及数据自动交付至购买方 (包括经办人) 税务数字账户,如果购买方为未录入组织机构代码的党政机关及事业性单位,或购买方 (包括经办人) 为未录入身份证件号的自然人,系统无法自动交付,销售方可使用自行交付方式:

自行交付方式

是指纳税人通过税务数字账户查询发票后自行选择电子邮件、二维码、电子文件导出等方式交付数电票。

02纳税人需要用什么税控设备或开票软件开具数电票?是否免费?

纳税人无需领用税控专用设备,无需使用其他特定开票软件,可直接使用电子发票服务平台开具数电票,税务机关免费向纳税人提供数电票的开具、查验及交付服务,降低纳税人发票的使用和管理成本。

03数电票开错了,可以作废吗?

不可以。数电票一旦开具无法作废,如果发生开票有误等情形,需开具红字数电票冲红。

04

纳税人收到一张数电票,自行打印后,纸质打印件上没有加盖销售方的发票专用章,是否可以作为税收凭证?

可以。纳税人以电子发票的纸质打印件作为税收凭证的无需要求销售方在纸质打印件上加盖发票专用章,但必须同时保存打印该纸质件的数电票电子文件。

05

数电票的查验渠道有哪些?

单位和个人可以通过全国增值税发票查验平台

(https://inv-veri.chinatax.gov.cn)

对数电票信息进行查验

纳税人还可通过电子发票服务平台税务数字账户查验发票。

数电发票的潜在涉税风险

随着数电票的普及,在为企业带来便利的同时,也存在着潜在的涉税风险。

01

增加了纳税人审核发票工作的成本

由于数电票不依托于纸质介质,故在发票管理过程中,会存在重复报销的可能性,这就对发票审核财务人员的审核工作作出了较高的要求。

02

提高了纳税人对财务数据归档工作的要求

数电票报销简便的同时会带来归档工作分类的复杂性,而核销审批会计与实际拨付资金出纳岗位不兼容,需传递相应的财务信息,故对企业财务信息共享有较高的要求,电子发票的出现会增加企业财务人员凭证归档的工作量。

03

更深层次,立体化的增值税监管

随着“以数控税”的推广执行,背后依托的是大数据与云计算信息技术,税务部门以税收大数据分析为切入点,以现有的税务系统内控监督平台为依托,找准风险事项,建立“数据建模、扫描筛选、分析比对、推送核查、复核管控、分析评价、成果运用”管理流程,形成信息化风险管理闭环。这也使得更多的税务监管人员由前期的按片专管的监督管理模式改为了按大数据建模后的评估事项进行评估管理,有更多的精力来进行税务评估与稽核工作。

04

动态授信额度对经营业务的制约

税务机关会依据试点纳税人的风险程度、纳税信用级别、实际经营情况等因素确定试点纳税人初始开具金额总额度。也就是说,纳税人的开票额度会受到上述因素的综合评判制约,此管理模式会导致纳税人在税务全面风险管理过程中形成整体把控思维。

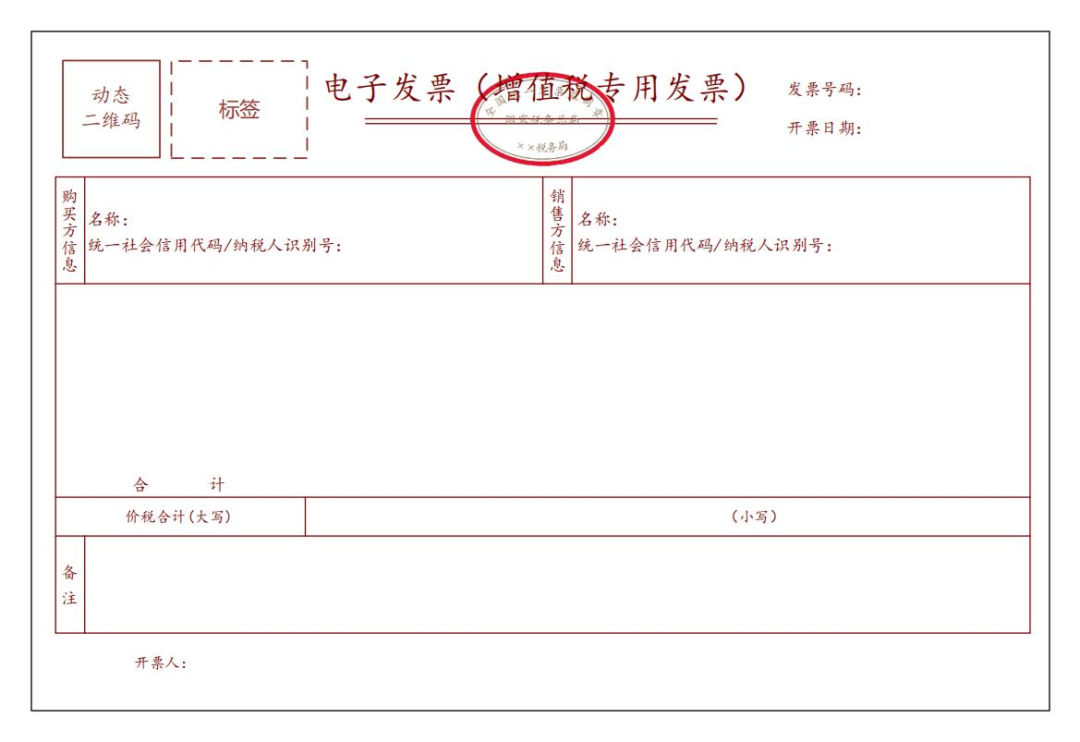

数电发票新版面

版权所有 会同县明创电脑网络科技

湘ICP备88888868号